Was hat der Zusammenbruch der Investmentbank Lehman Brothers mit dem Krieg in der Ukraine zu tun? Warum pumpen die Zentralbanken bis heute billiges Geld in die Märkte? Wäre die noch immer gärende Krise nach 2008 mit klügerer Regulierung vermeidbar gewesen? Und wie haben Donald Trump und Boris Johnson vom 52 Billionen Dollar schweren Sektor der Schattenbanken profitiert? Wir versuchen diese Fragen in einer dreiteiligen Serie zu beantworten. Dabei erklären wir auch, wie der Mechanismus des Crashs von 2008 aussah und was ihm in der «Realökonomie» bis heute entspricht. Schliesslich soll gezeigt werden, warum der nächste Crash auf uns wartet. Und es soll die Frage gestellt werden, was daraus angesichts der aktuellen Weltlage folgt.

Am 15. September 2008 endete das lange währende Wirtschaftsmärchen der Neoliberalen mit einem Paukenschlag. An jenem Montag meldete Lehman Brothers Konkurs an. Die US-amerikanische Grossbank hinterliess einen Schuldenberg von rund 1200 Milliarden Dollar und ein panisches Finanzsystem. Die Märkte stürzten ab, der Dow Jones verlor in Tagesfrist über 500 Punkte. Es war der stärkste Kurseinbruch seit 2001 die Türme des World Trade Centers nach einem Terroranschlag kollabiert waren. Die Bilder von Manhattan gingen auch dieses Mal um die Welt: Erschütterte Banker*innen strömten mit ihren Siebensachen aus dem Hauptgebäude der Investmentbank am Times Square. Derweil starrten einige Kilometer entfernt an der Wallstreet Börsenhändler*innen fassungslos auf die Anzeigetafeln mit den einbrechenden Aktienkursen.

«Ihr eignes Aufeinanderstossen produziert ihnen eine über ihnen stehende, fremde gesellschaftliche Macht; ihre Wechselwirkung als von ihnen unabhängigen Prozess und Gewalt.» (Karl Marx)

Die Finanzmärkte wurden durch den Kollaps von Lehman Brothers in ihren Grundfesten erschüttert: Der Interbankenmarkt brach zusammen, es wurde unmöglich zu annehmbaren Konditionen an lebenswichtige Kredite zu kommen. Was seinen Ursprung im US-Hypothekenmarkt hatte, eskalierte zur Krise des globalen Finanzsystems. Diese bedrohte weltweit gigantische Finanzhäuser und richtete schliesslich wirtschaftliche, soziale und politische Verheerungen in der ganzen Welt an. Das Entsetzen der Wallstreet-Broker*innen vom September 2008 sollte in den kommenden Jahren in den Gesichtern verarmter Proletarisierter wiederkehren.

Auf das Ende der Mär von den selbstheilenden Märkten folgte bis dato nicht der Aufstieg der Linken mit ihrem alternativen Wirtschaftsprogramm. Im Gegenteil erklang nach einigen Jahren grosser Katzenjammer in der Sozialdemokratie dies- und jenseits der Parlamente. Nachdem um das Jahr 2011 im Zuge der Krise noch weltweit Millionen Menschen mit sozialen Forderungen auf die Strasse gegangen waren, folgte das Debakel von Syriza, der Krieg in der Ukraine und der Erfolg der Nationalist*innen rund um dem Globus. Kennzeichnend für die Nachwehen des Crashs sind nach zehn Jahren nicht Verfechter einer besseren Gesellschaft, sondern erstarkte nationale Demagog*innen und ihre Anhänger*innen. Wer den Aufstieg von Donald Trump und Boris Johnson aber auch die soziale und medizinische Katastrophe in Griechenland sowie das geopolitische Schlamassel und die Massaker in der Ukraine verstehen will, muss die Krise und ihre politische Bewirtschaftung verstehen.

Vom Crash zur Öffnung der Schleusen. 16 Billionen Dollar und eine Handvoll Franken gegen die Kernschmelze des Finanzsystems.

An jenem 15. September 2008 als Lehmann Brothers zusammenbrach, wurde auch die tägliche Ausgabe der Neuen Zürcher Zeitung (NZZ) ausgeliefert. Gerhard Schwarz, der damalige Leiter der Wirtschaftsredaktion, schrieb dort gegen staatliche Rettungsmassnahmen: «Im Fall von Lehman haben sich inzwischen wohl schon sehr viele Banken (…) abgesichert, und sie haben ihre Forderungen wertberichtigt. Da kann nicht mehr viel passieren.» Der Wirtschaftschef des damals noch eher vornehm-liberalen Blattes wurde für diese Einschätzung kaum mit dem ihm zustehenden Spott überzogen, sondern blieb als Welt- und Wirtschaftsverklärer erster Güte in Amt und Würden. Auch noch, als er sein Märchen am Tag nach der Lehman-Katastrophe als kleinen Wetterbericht weiter erzählte: «Gewitter bringen aber nicht nur Blitz und Donner, sie reinigen auch die Luft. Die Landschaft präsentiert sich danach in der Regel besonders schön und proper.» Das einzige, was die Luft reinigte, war der künstliche Geldregen den die Zentralbanken nach dem Gewitter über die Märkte gossen.

Die Welt als Wille und Wahn. Weltwoche-Cover vom Oktober 2008.

Roger Köppel vom Polterblatt Weltwoche wurde einen Monat später für eine ähnlich irrige Vorstellung mit Häme übergossen. Am 16. Oktober 2008 titelte seine Wochenzeitung: «La crise n’existe pas». Den Realitätsverlust gab Chefredaktor Köppel auch Jahre später noch als «visionäre[n] Kontrapunkt zum masochistischen Bankenbashing» aus. Offenbar bedrohte die globale Verflechtung des Finanzsystems die Ideologie der nationalen Insel, durfte also nicht zu offen eingestanden werden. Nur drei Tage bevor Köppels Fantasie-Cover gedruckt wurde, hatte Grossbritannien die beiden Grossbanken Lloyds-HBOS und RBS faktisch verstaatlicht. Weitere europäische Staaten hatten in nationalen Alleingängen insgesamt 1,4 Billionen Euro für Garantien und die Rekapitalisierung angeschlagener Finanzinstitute gesprochen. Die Schweiz zog bekanntlich nach und griff just an dem Tag, als die besagte Weltwoche in den Briefkästen landete, der taumelnden UBS mit über 60 Milliarden Franken unter die Arme.

Dies alles geschah nachdem die US-Notenbank (Fed) 2008 bereits fünf Mal den Leitzins gesenkt hatte, um die Finanzmärkte mit billigen Dollars zu versorgen. Und auch nachdem die Europäische Zentralbank (EZB) schon bis im August fast 150 Milliarden Euro in die Märkte gepumpt hatte. Es waren Reaktionen auf die drohende Schockstarre des global lebenswichtigen Billionen-schweren Kreditmarkts ab Sommer 2007, ausgelöst durch Turbulenzen auf dem US-Immobilienmarkt. In der Folge musste die Bush-Regierung drei grosse Finanzinstitute retten. Ganz ohne ideologische Verbrämung wurden sie 2008 kurzerhand temporär verstaatlicht. Damit war die Wunschvorstellung von der «Selbstregulierung des Marktes» und dem Rückzug des Staates mit historisch beispiellosen Massnahmen ad acta gelegt. Zur Rettung des Investmentriesen Bear Stearns flossen rund 43 Milliarden Dollar an Fed-Geldern in den Kauf fauler Papiere und in einen Übernahmekredit an die Grossbank J.P. Morgan. Die staatlich geförderten Institute Fannie Mae und Freddie Mac wurden gleich unter staatliche Kontrolle gestellt. Das US-Finanzministerium sprach für beide je Garantien bis 100 Milliarden Dollar. Die Fed bot ihrerseits an, die giftigsten Schrottpapiere der zwei Banken aufzukaufen. Martin Wolf, der Chefkommentator der Financial Times, schrieb nach der ersten Tranche für Bear Stearns bereits davon, dass der «Traum von einer globalen freien Marktwirtschaft» ausgeträumt sei. Er dürfte noch manch schlaflose Nacht zugebracht haben.

Für Lehman Brothers wurde das Bail-Out, die staatliche Rettung, im September 2008 offenbar nicht mehr in Betracht gezogen. Es wird heute spekuliert, ob es an Willen gefehlt habe oder ob der damalige US-Finanzminister Henry Paulson in der Republikanischen Partei auf zu grossen Widerstand gestossen sei. Die vorgängigen Rettungsaktionen hatten bereits zu massiven Verwerfungen in der «Grand Old Party» geführt und die rechtsdrehende Parteibasis von ihren Führungseliten aus der Wirtschaft entfremdet – was für den Aufschwung des Nationalismus und die Präsidentschaft von Donald Trump noch von Bedeutung sein sollte. Die Folge des Lehman-Crashs war jene Schockstarre der Finanzmärkte, die man mit viel Geld hatte verhindern wollen. Der Schrecken in den Führungsetagen führte dazu, dass beim Versicherungskonzern AIG – dem nächsten grossen Kandidaten für einen Konkurs – wieder enorme Kreditlinien seitens der Fed gesprochen wurden. Die US-Zentralbank erhielt im Gegenzug für die Rettungsmassnahmen als Sicherheiten fast 80 Prozent der Unternehmensanteile des Konzerns, der sich mit Versicherungen gegen Kreditausfall (CDS) und seinem Portfolio an Finanz-Derivaten an den Rand des Zusammenbruchs gebracht hatte.

Der politische Slalomkurs und die unstete Vorgehensweise der Finanzführer in Sachen Bankenrettung verunsicherten die Marktakteur*innen. Sie mussten überwunden werden, um die Finanzmärkte wieder zu stabilisieren. Diesem Ziel galten Notfall-Sitzungen des US-Finanzministers Paulson sowie dem Fed-Schwergewicht Tim Geithner und dem Fed-Präsidenten Ben Bernanke im Jahr der Lehmann-Pleite. Wichtig war dem Republikaner Paulson indes, dass er nicht für die Notverstaatlichung des US-Bankensystems in die Geschichte eingehen würde. Man entschied sich also, faule Papiere der angeschlagenen Riesen aufzukaufen, statt Anteile zu erwerben. So wurden die Besitzverhältnisse nicht auf den Kopf gestellt. Das Finanzministerium wollte vom US-Kongress dafür eine 700 Milliarden Dollar schwere Vollmacht, die eine Überprüfung oder Anfechtung seiner Entscheide durch Gerichte oder andere Behörden ausschloss.

Der Widerstand war entsprechend gross: Man gebe damit unglaublichen Vollmachten an den ehemaligen Goldman-Sachs-Chef Paulson, «der diese finanziellen Massenvernichtungswaffen selbst erschaffen hat und nun sagt, er weiss, wie man sie entschärft», empörte sich etwa der demokratische Kongressabgeordnete Peter DeFazio. Die Vorlage fiel am 29. September 2008 im US-Kongress durch. Die Märkte reagierten panisch: Der Dow-Jones brach erneut massiv ein, die börsenkotierten US-Unternehmen verloren in Tagesfrist rund 1,2 Billionen Dollar ihres Börsenwertes.

Drei Fäuste und einige Milliarden für ein Bailout: Henry Paulson, Ben Bernanke und Tim Geithner (v.l.n.r.).

Die Lage schien aussichtslos. Die möglichen Folgen für die US-Ökonomie und die Weltwirtschaft waren kaum auszumalen. Paulson krebste schliesslich zurück und machte Konzessionen an die Politik. So konnte eine abgeschwächte Version des 700-Milliarden-Rettungspaketes bereits vier Tage später durch den US-Kongress gepeitscht werden.

Damit wurde der schwindelerregende Abwärtsdrall der Finanzmärkte Ende 2008 vorerst ausgebremst. Im Oktober desselben Jahres waren bereits in einer konzertierten Aktion der sieben führenden Zentralbanken weltweit die Leitzinsen gesenkt worden. Sie sollten historische Tiefststände erreichen, die mancherorts bis heute bestehen. Damit wollten die Notenbanken die Banken animieren, Geld in den stockenden Kreislauf zu leiten.

Das Ende der Rettungsmassnahmen war mit den Hauruck-Übungen aber längst nicht erreicht: Bis 2010 pumpte die Fed rund 16 Billionen Dollar ins System – das entsprach knapp dem Bruttoinlandprodukt (BIP) der USA im selben Jahr. Zum Vergleich: Die Schweiz erzielte 2010 ein BIP von 0,58 Billionen Dollar. Gleichzeitig versorgten die EZB und die Schweizer Nationalbank (SNB) den Geldmarkt «sehr grosszügig mit Liquidität» in Euro und Franken, wie das damalige SNB-Direktionsmitglied Philipp Hildebrand 2011 festhielt. Seit Januar 2015 und bis heute bezahlen Banken in der Schweiz Strafzins, wenn sie Geld auf einem Girokonto der SNB haben, und erhalten Zinsen, wenn sie sich Geld leihen.

Alle wichtigen Nationalbanken haben nach 2008 ihre Bilanzen stark aufgeblasen und Geld in die Märkte geleitet. Die US-Zentralbank hat erst im September 2019 wieder mit 700 Milliarden Dollar interveniert.

Diese enormen Zahlen sprechen Bände über die irrige Vorstellung, dass die Märkte sich selbst regulieren würden. Das Ende der Ideologie der freien Märkte zeigt sich aber besonders deutlich am Geständnis eines ihrer bekanntesten Führsprecher: Der Vorgänger von Bernanke auf dem Chefsessel der Fed, der libertäre Republikaner Allen Greenspan, wurde im April 2010 vor den US-Kongressausschuss zur Untersuchung der Finanzkrise zitiert. Dort gab er zu Protokoll, dass ihn die Ereignisse in einen Zustand «schockierter Ungläubigkeit versetzt» hätten. Auf die Frage eines Abgeordneten zu seiner Doktrin der Selbstregulierung der Märkte entgegnete Greenspan: «Ich war schockiert, weil ich seit 40 Jahren oder mehr mit sehr guten Beweisen davon ausging, dass sie aussergewöhnlich gut funktioniert». In einer Analyse der Krise vom März desselben Jahres hatte der ehemalige Vertraute der libertären Märchentante Ayn Rand bereits geschrieben: «Solange es keine gesellschaftliche Entscheidung gibt, dynamische Märkte aufzugeben und eine Form der zentralen Planung zu nutzen, fürchte ich, dass sich Blasen letztendlich nicht vermeiden lassen. Die Folgen zu lindern, ist alles, worauf wir hoffen können.» Zu diesem Zeitpunkt hatten die Planungsstäbe in den Zentralbanken rund um den Globus zur Linderung bereits etliche Billionen an flüssigen Schmerzmitteln in die Märkte gepumpt.

Das Schicksal einer Grossbank als Schicksal einer Nation. Was der 60-Milliarden-Rettungsschirm für die UBS über die Gesellschaft besagt.

Öffentlich bekannt wurde die Dimension der Rettungsaktionen der Fed nur, weil die Nachrichtenagentur Bloomberg auf Herausgabe der Zahlen geklagt hatte. Von den unglaublichen Summen floss beträchtliche Dollar-Liquidität über die SNB an die beiden Schweizer Riesen UBS und Credit Suisse (CS). Nach Berechnungen des Historikers Adam Tooze flossen an die UBS 367 Milliarden Dollar. Die CS erhielt ihrerseits glatte 474 Milliarden an Liquiditätshilfen. Die Fed, die man seit der Krise mit einigem Recht als Zentralbank der Welt bezeichnen kann, pflegte mit dem Finanzsystem zugleich die kranken Schweizer Bank-Giganten vorübergehend mehr oder minder gesund.

Bis heute wird gemeinhin behauptet, die hart getroffene CS habe es «alleine» durch die Krise geschafft. Die Grossbank hatte 2008 über einen zwielichtigen Mechanismus beim Staatsfonds in Katar zehn Milliarden Dollar an neuem Kapital beschafft und konnte auf offizielle Schweizer Staatshilfe verzichten. Schon 2010 behauptete CS-CEO Brady W. Dougan in einem Interview: «Wir haben keine staatliche Hilfe in Anspruch genommen, wir haben umgekehrt den Zentralbanken rund um die Welt 70 Milliarden Franken flüssige Mittel zur Verfügung gestellt.» Die zig Milliarden Dollar der Fed erwähnte der Manager mit keinem Wort. Die zweite Schweizer Grossbank konnte sich zumindest mehr oder weniger aus den grossen nationalen und internationalen Schlagzeilen halten.

Ganz im Gegensatz zur UBS. Die Grossbank hatte bereits im Mai 2007 angekündigt, ihren Hedgefonds Dillon Read Capital Management in den USA zu schliessen, nachdem dieser im ersten Quartal 150 Millionen Dollar auf dem US-Hypothekenmarkt verloren hatte. Für das dritte Quartal 2007 musste die UBS zum ersten Mal seit neun Jahren Verluste ausweisen. Doch die böse Überraschung folgte Ende des Jahres. Mit der Dynamik der Krise auf dem Hypothekenmarkt der USA musste die Grossbank rund 45 Milliarden Franken abschreiben. Für 2008 verzeichnete die UBS einen Reinverlust von fast 20 Milliarden Franken. Der Aktienkurs brach dramatisch ein. Die Bank schlingerte.

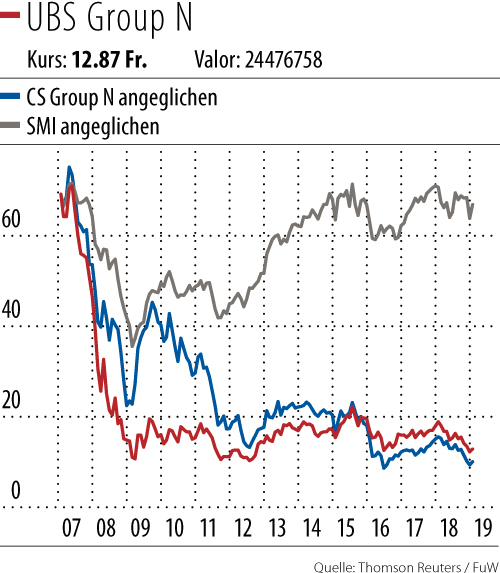

Die Aktienkurse der Credit Suisse und der UBS ab 2007 im Vergleich mit dem Swiss Market Index.

Als Roger Köppel im Oktober 2008 «La Crise n’existe pas» auf die Weltwoche drucken liess, hatte in der Schweiz längst eine Arbeitsgruppe geheime Sitzungen abgehalten, die die Gefahr für den Schweizer Standort seitens UBS abwenden wollte. Die Teilnehmer*innen der Eidgenössischen Bankenkommission (EBK) und der SNB luden schliesslich UBS-Präsidenten Peter Kurer und CEO Marcel Rohner vor, um ihnen die Rettung ihres Instituts zu unterbreiten. Der Grossbank sollten Wertpapiere im Umfang von maximal 60 Milliarden Franken von einer hauptsächlich von der SNB finanzierten Zweckgesellschaft, einer sogenannten Bad Bank, abgekauft werden. Die UBS wurde damit Ramschpapiere los, für die es zu diesem Zeitpunkt keinen Markt mehr gab. Des Weiteren zeichnete der Bund eine UBS-Wandelanleihe – eine Anleihe, die während ihrer Laufzeit in Aktienanteile gewandelt werden kann – über sechs Milliarden Franken.

Der Schweizer Finanzminister Hans-Rudolf Merz war zu diesem Zeitpunkt ausser Gefecht. Er hatte nach eigenem Bekunden am 20. September 2008 von den finanziellen Verhältnissen der UBS erfahren und musste mit Herz-Kreislauf-Stillstand ins Berner Inselspital eingeliefert werden. So traten am 16. Oktober schliesslich Jean-Pierre Roth, Direktionspräsident der SNB, und Bundesrätin Eveline Widmer-Schlumpf mit dem Rettungspaket an die Öffentlichkeit. Ganz umsonst sollte es das Geld aber nicht geben: Die Schweizer Regierung wollte fortan bei den Boni und den «goldenen Fallschirmen» mitreden.

Roger Köppel hatte noch eine Woche zuvor im Editorial der Weltwoche geschrieben: «Mit Sicherheit steuert die Schweiz auch deshalb ruhiger durch die Krise, weil ihr direktdemokratisches, regierungsschwaches System den Spielraum profilierungssüchtiger Exekutivpolitiker einschränkt.» Im selben Text bedankte er sich bei der «Landesregierung» dafür, dass sie die SNB «in aller Ruhe machen lässt.» Das Rettungspaket, das Zentralbank und Regierung schliesslich präsentierten, wurde ganz entgegen Köppels Illusionen regierungsstark unter Notrecht am demokratischen Prozess vorbeigelotst. Er schrieb dann auch im ersten Artikel nach dem Auftritt von Roth und Widmer-Schlumpf von einem «Bombeneinschlag im Paradies» und warnte vor einem drohenden Aufschwung der Sozialisten.

Wenig erstaunlich rief das Paket auch die Juso auf den Plan. Diese wollten damals etwas, was fast schon gesellschaftlicher Konsens war und etwa vom damaligen deutschen Bundesfinanzminister Peer Steinbrück an einer Pressekonferenz wütend eingefordert wurde: Einstellung der Boni für die Bankmanager*innen und maximal 500’000 Franken Lohn. «Wir geben Ihnen 48 Stunden, um unsere Forderungen zu erfüllen. Sollten Sie ihnen nicht nachkommen, sehen wir uns gezwungen, zu Mitteln der friedlichen Blockade, des gewaltfreien Protest und des zivilen Ungehorsams gegen ihre Bank zu greifen», drohte die SP-Jungpartei und setzte sich am Paradeplatz und anderswo vor den Eingang der UBS.

In einer Sache waren die knallharten Verfechter*innen des Standorts realitätsnäher, als die Protestierenden: Nationalbank und Regierung hatten nicht einfach als willfährige Marionetten der Finanzeliten der UBS Milliarden in den Rachen geworfen. Sie hatten schlicht den nationalen Standort vor einer Katastrophe bewahrt. Hätte die gigantische Vermögensverwalterin ihre Kundengelder (über der geschützten Grenze von damals 30’000 Franken) verloren, ihre Dienstleistungen für andere Banken eingestellt und keine Zahlungen an die hiesigen Firmen mehr geleistet, wäre das ohne Zweifel einem ökonomischen Erdbeben zwischen Genfer- und Bodensee gleichgekommen. Aber selbst die sonst so gesprächigen Expert*innen aus Finanz und Wissenschaft gaben sich in den Medien kleinlaut: Zwar wäre eine Weiterführung der Kernfunktionen der UBS trickreich vermutlich möglich gewesen, aber weder die immensen Schäden mochte jemand öffentlich ausrechnen, noch einen Übergangsplan skizzieren.

«Too big to fail» nennt man es, wenn ein Unternehmen für den Standort zu wichtig, beziehungsweise zu vernetzt ist, um es abschmieren lassen zu können. Das war bei der UBS der Fall und das wussten die Weisen der SNB und die Regierung, die das Rettungspaket unter Notrecht auf den Weg brachten. Die «Bad Bank» der SNB, der man den harmlosen Titel «Stabilisierungsfonds» verpasste, kaufte von der UBS schliesslich etwa 5000 toxische Positionen im Wert von über 40 Milliarden Franken. Die Papiere waren zu dem Zeitpunkt praktisch unverkäuflich und ihr nomineller Wert sank mit dem Verlauf der Krise über rund zwei Jahre weiter. Ab 2010 entwickelte sich vor dem Hintergrund der Billiggeldpolitik der Zentralbanken aber wieder ein Markt für den Schrott: Er konnte schliesslich bis 2013 mit einem Ertrag von 5,2 Milliarden veräussert werden und wabert nun wieder durch das System. Die «Bad Bank» an der Zürcher Börsenstrasse schloss ihre Pforten.

Peter Kurer, der damalige Präsident des UBS-Verwaltungsrates, behauptete pünktlich zehn Jahre nach dem Bail-Out in der Handelszeitung, dass es seine Bank «auch ohne die Staatsinterventionen geschafft hätte». Allerdings rechnete etwa der am Rettungsplan beteiligte Bankenaufseher Daniel Zuberbühler in jenem schicksalshaften Oktober 2008 mit flüssigen Mitteln bis maximal zehn Tage. Danach wäre die UBS ohne Rekapitalisierung – die damals höchst unwahrscheinlich war – Lehmann Brothers gefolgt und hätte Bankrott anmelden müssen.

«Die Nationalbank führt die Geld- und Währungspolitik im Gesamtinteresse des Landes. Sie gewährleistet die Preisstabilität. Dabei trägt sie der konjunkturellen Entwicklung Rechnung.» (Bundesgesetz über die Schweizerische Nationalbank)

Liquiditätsprobleme, also knappe flüssige Mittel, kannte die SNB nicht. Sie konnte das Problem schlicht aussitzen und dabei auch noch Geld in die Märkte leiten. Entschieden wurde der Kurs innerhalb der Mauern des Instituts. Zentralbanken sind keine demokratischen Institutionen, sondern von der Politik formell getrennte Instanzen. Der Bundesrat bestimmt die Führung der SNB und bekommt ihren Finanzbericht vorgelegt. Formell ist die Nationalbank aber unabhängig und führt laut Bundegesetz «als unabhängige Zentralbank eine Geld- und Währungspolitik, die dem Gesamtinteresse des Landes dient». Die Aktionen während und vor allem nach dem ersten Schock – zur Stabilisierung des Frankenkurses – bliesen die Bilanz der SNB enorm auf: Ende 2018 hielt die Zentralbank Devisenreserven in Höhe von rund 764 Milliarden Franken, während diese vor dem Crash bei etwa 130 Milliarden Franken lagen. Einen guten Teil davon, nämlich fast 40 Prozent, hält die SNB wegen der Stützungskäufe in Euro-Devisen, aber nur unerheblich weniger in US-Dollar.

Dass die Rettung der UBS im Gegensatz zur Alimentierung armer Schlucker «dem Gesamtinteresse des Landes dienen» soll, wollten viele Kritiker*innen nicht einsehen. Aber in einer kapitalistisch organisierten Wirtschaft ist die Blutzirkulation, die Zufuhr von Geld, etwa über Kredite der UBS, eine Notwendigkeit. Wer den Kapitalismus nicht abschaffen will, musste zu den Rettungspaketen «Ja» sagen. Menschliches Elend hingegen behindert den Geschäftsablauf nicht sonderlich, solange sich die Betroffenen ruhig verhalten. Das ist eine sachliche Feststellung. Aber es ist zugleich ein vernichtendes Urteil über unsere Gesellschaft. Es sollte sich erst noch zeigen: Die Dollar-, Euro- und Franken-Milliarden der Zentralbanken – blind gegenüber dem sozialen Elend – hatten verheerende Auswirkungen rund um den Globus.

Die Zahlen sind heute bekannt: Die Billionen an Fed-Dollars, die das weltweite Finanzsystem stützten sowie die Milliarden, die den Schweizer Finanzplatz vor der Katastrophe bewahrten. Philipp Hildebrand, als SNB-Mitglied an der Ausarbeitung des UBS-Rettungspakets beteiligt, resümierte im Januar 2011 vor dem Club of Rome: «In den ersten Monaten bis weit ins Jahr 2008 ging es primär um die Liquiditätsversorgung des Marktes. Es galt sicherzustellen, dass die Finanzinstitute über ausreichende Liquidität verfügten.» Das grosse Problem waren also flüssige Mittel, mit denen Verpflichtungen beglichen werden konnten. Wie konnte es im komplexen Finanzsystem dazu kommen? Welche Mechanik hatte zur Kettenreaktion geführt?

Im zweiten Teil der Artikelserie werden die Finanzwelt und die sogenannte «Realökonomie» seziert. Was sind eigentlich Schattenbanken, Ratingagenturen und strukturierte Finanzprodukte? Was haben sie in der Mechanik des Crashs bewirkt? Was haben die Krise in den 1970ern und der sogenannte «Neoliberalismus» mit der Finanzkrise nach 2008 zu tun? Warum war es überhaupt nach den «goldenen Jahren» zur Krise gekommen? Und was haben Papst Benedikt XVI. und Allen Greenspan dazu zu sagen? Im zweiten Teil soll gezeigt werden, dass nicht einfach die persönlichen Verfehlungen raffgieriger Manager*innen und gewissenloser Deregulierer*innen zum Crash geführt haben, sondern die systematischen Ursachen im ganz normalen Geschäftsgang des Kapitalismus zu suchen sind. Zudem soll erklärt werden, warum diese Probleme nach wie vor bestehen – und bestehen müssen.